이번 칼럼은 자신이 직접 관리하는 Super Fund인 Self Managed Super Fund (이하 SMSF)와 그중에 특별히 많은 관심을 보이는 은행 융자를 통한 SMSF의 부동산 투자와 은퇴 이후 부동산 처분시 양도소득세(CGT) 면제 적용분야에 대하여 설명을 드리도록 하겠습니다.

2007년부터 SMSF를 통한 부동산 투자시 은행 융자가 허용되는 법령이 도입된 이후, 많은 호주인들이 SMSF를 통한 부동산을 구입하고 이를 통해 성공적으로 은퇴 자산을 키우는 사례가 많아 졌습니다.

SMSF(Self Managed Super Fund) : 용어 그대로 자신이 직접 관리를 할 수 있는 Super Fund를 설립하여 법적으로 허용되는 한 모든 형태의 투자를 할 수 있습니다. 따라서 SMSF 관리와 관련 모든 책임 역시 자신이 지게 되므로, 분명하게 자신의 투자 목적에 SMSF의 구조가 적합한지 반드시 전문가의 조언을 받기를 권합니다.

Sole Purpose Test

SMSF의 모든 투자 형태와 목적은 Sole Purpose Test를 통과하여야 한다는 것을 의미하며, 가장 중요한 핵심 사항으로는 1. 투자의 목적과 수익이 반드시 Fund Member의 은퇴 자산 증식에 사용되어야 한다는 것이거나, 2. Member의 사망시에 SMSF 내 소유 자산이 반드시 수익자(Beneficiary)에게 제공되어야 한다는 것을 기억하기 바랍니다. 이 외에도 다른 여러 충족 조건들이 있으므로, 전문가와의 상담을 통해 확인하기 바랍니다.

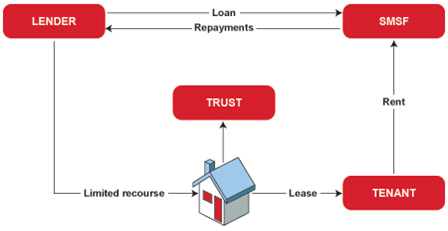

SMSF 내 은행 융자를 통한 부동산 투자

SMSF 내에서는 투자 부동산(Commercial & Residential Property) 직접 구매와 관리가 가능하며, 위의 Sole Purpose Test Rule에 따라 SMSF를 통하여 구매한 부동산에 자신이나 자신과 특수 관계(Related Party)에 있는 사람은 당연히 살 수 없습니다. 예외적으로 Business Real Property (BRP) - 자신의 상업적 부동산 (사무실, Shop, 병원, 공장 등..)의 경우는, SMSF를 통한 구매와 직접 사용이 가능합니다. 다시 말해서 자신의 SMSF의 자산으로 구매한 상업용 부동산을 자신의 비지니스의 이름으로 임대하여 상업적으로 사용할 수 있고, 이때 지불하는 임대료는 비지니스 비용으로 정산을 받게되며, 자신의 SMSF는 그 임대료 수입으로 융자금 조기 상환 또는 은퇴 자산을 키우는 데 사용된다는 것입니다. 장기적으로 부동산의 가치가 올라간다면 해당 부동산을 통한 많은 양도소득도 얻을 수 있게 됩니다.

SMSF 내의 부동산 투자시 은행으로부터 융자를 통해 구매와 관리 구조는 일반적인 융자를 통한 부동산 투자와 유사하나 가장 큰 차이는 은행 융자에 대한 SMSF의 책임이 해당 부동산에만 유한하다는 것입니다(Limited Recourse Loan). 즉, 해당 투자 부동산 관련 은행 융자의 변상이 불가능한 어떠한 경우에도 그 책임은 해당 부동산으로만 제한된다는 것을 의미합니다. 은행과 고객의 입장에서 보면 매우 고객에게 유리한 유한한 법적 책임만을 지게 되므로, 일반 투자 부동산에서 적용되는 Loan to Valuation Ratio (LVR : 최대 융자 비율) 보다는 낮은 최대 융자 비율이 적용되는 것이 일반적입니다.

SMSF 내 투자 부동산 처분시 양도소득세(CGT) 적용

SMSF 역시 Superannuation의 하나이므로, 투자 부동산에서 얻어지는 비용을 제외한 순 임대 소득 (Net Rental Income)에 대해서도 수퍼 적립 기간 (Accumulation Stage)에는 15%의 세금만이 부과되고, 은퇴후인 Pension Stage에는 임대 소득 수입에 대하여도 영세율, 즉 0%의 세금이 적용됩니다. 동일한 세금 적용 논리가 투자 부동산의 처분시에도 적용되어, 양도 소득세 역시 Accumulation Stage(근로 기간)에는 15%의 세금만이 (1년 이상 보유시는 10%) 적용되고 , Pension Stage (즉, 은퇴 후)에 매각하는 SMSF 내의 투자 부동산에 대하여는 어떠한 양도소득세도 부과되지 않습니다.

SMSF의 설립과 관리, 투자 제한 및 법적인 의무와 책임과 관련해서는 Superannuation Regulation과 세법등의 다양한 법적 사항이 철저히 준수되어야 귀중한 은퇴 자산인 Superannuation이 지켜지고 그 혜택을 최대로 누릴 수 있음으로 자신의 투자의 목적에 SMSF 구조와 관리 비용이 적합한 지 반드시 전문가의 조언을 받기를 다시 한번 부탁드립니다.

글: 박철구 (Brian Park) 재무사 (AMP Financial Adviser) 제공

〈Brian’s Tip〉 SMSF의 관리에 많은 의무와 책임을 요구됨에도 불구하고 호주 전체 Superannuation 규모의 1/3이 SMSF로 운용되고 있는 이유는 은퇴 자산을 효과적인 절세 구조하에서 효과적으로 키울 수 있는 아주 좋은 전략 중 하나라는 분명한 반증입니다. 단 자신의 투자 전략과 목표를 성취하는데 SMSF 구조가 적합한 지 지금 전문가와 상담하십시오.

(본 칼럼은 시리즈로 연재하므로, 한호 일보 Homepage 또는 Itap의 저의 전문가 칼럼의 전체 시리즈와 함께 보시면 독자들에게 많은 도움이 되실 것입니다.)

Chul Goo (Brian) Park and CNT International ABN 78 085 125 120 are Authorised Representatives and Credit Representatives of AMP Financial Planning Pty Limited ABN 89 051 208 327 Australian Financial Services License 232706 and Australian Credit License 232706.

General Advice Warning) This column contains information that is general in nature. It does not take into account the objective, financial situation or needs or any particular person. You need to consider your financial situation and needs before making any decisions based on this information.

면책사항) 본 칼럼에서 소개하는 내용은 개인의 재무상황이나 목표를 고려하지 않은 일반적인 (General Advice) 사항입니다. 따라서 독자의 선택으로 인한 어떠한 법적 책임도 지지 않습니다. 자세한 사항은 전문가와 상담을 하시기 바랍니다.