호주인 약 300만명이 향후 1년간 채무 불이행(credit default)에 빠질 위험이 있다는 평가가 나왔다.

채무 불이행에 빠지면 신용점수가 하락해 신용카드 발급이나 주택담보대출 승인이 불허될 수 있다.

호주 최대신용평가사 베다(Veda)가 1000명을 조사하고 200만명의 베다점수(VedaScores)를 분석한 자료에 근거해 작성한 보고서에 따르면 신용이 살아있는(credit active) 호주인의 17%에 해당하는 약 286만명이 향후 12개월 내에 채무불이행에 처할 위험이 있었다.

주별 채무불이행 위험 비율에서 노던테리토리 22%, 퀸즐랜드 20%로 가장 높은 수준인 반면 ACT는 14%로 가장 낮았다.

연령대별로 1980-2000년생인 밀레니얼(millennials)들은 채무불이행 위험이 23%인 반면 1925-1945년생인 노년층은 5%에 불과했다.

노년층은 신용 전력이 긴만큼 신용점수도 높았으며 주택담보대출이나 투자용 부동산과 같은 보다 안정적인 신용을 보유하고 있었다.

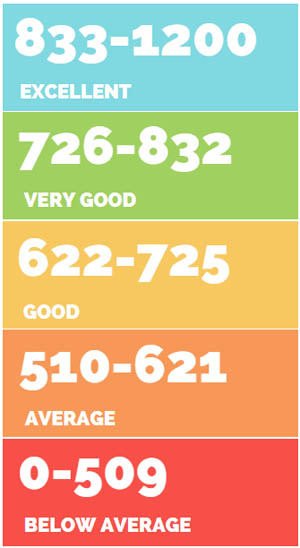

● 평균 신용점수 757 ‘매우 양호’ = 올해 평균 신용점수는 757로 지난해 대비 14포인트 하락했지만 여전히 ‘매우 양호’한(very good) 수준이다. 신용점수는 최저 0점에서 최고 1200점까지 산정된다. 호주인의 3분의2는 ‘양호’, ‘매우 양호’ 또는 ‘액설런트’에 해당하는 622-1200점을 받았다. 17%는 ‘평균 이하’인 0-509점, 16%는 ‘평균’인 510-621점을 얻었다.

평균 신용점수가 가장 높은 지역은 NSW의 서덜랜드였으며, 가장 낮은 지역은 퀸즐랜드 브리즈번 남부의 로간-보우데저트(Logan-Beaudesert)였다.

젊은층인 밀레니얼들은 자신의 신용 전력에 대해 관심을 갖는 비율이 높아졌다. 베다의 이지 실바 부장은 “이는 많은 젊은이들이 본인의 소비습관에 대한 장기적인 영향을 우려하기 시작했다는 의미”라고 전했다.

실바 부장은 “올해 23%의 사람들이 본인의 신용점수에 접근했다. 이는 2015년의 11%와 대조된다”면서 “30세 이하의 이 비율은 26%로 상승한다. 이는 밀레니얼들이 평균 호주인들 보다 신용에 훨씬 민감하다는 것”이라고 밝혔다.

호주인들은 신용점수 제공 웹사이트(getcreditscore.com.au)에 접속하면 자신의 점수를 알 수 있으며, 합법적으로 매년 자신의 신용 점수 보고서 사본에 무료 접근할 수 있다.

실바 부장은 “본인의 신용점수를 모른다면 이미 불리한 입장이 시작된 것이다. 자신의 신용 위치를 알아야 한다”고 조언했다.

누군가가 휴대폰 사용료 150달러의 지불 기한을 60일 이상 넘겨 연체하면 채무불이행에 해당된다.