호주에서 비지니스를 운영하는 경우 반드시 지키셔야 할 법적인 요구사항이 매우 많고 비용 역시 만만치가 않습니다. 이러한 필수 법적 준수 사항을 정확하게 이해하고 적절한 관리를 하시는 경우는 예기치 않은 비지니스 관련 인사 사고 및 손해 배상 사고 발생시 고객의 귀중한 비지니스를 지켜주는 좋은 방패의 역활을 하게 됩니다. 지난 칼럼에서 약속드린데로 이번에는 호주 4대 보험중 필수 의무 가입 보험중 하나인 Workers Compensation (이하 Work Cover)에 대하여 더 자세히 설명을 드리도록 하겠습니다.

Workers Compensation

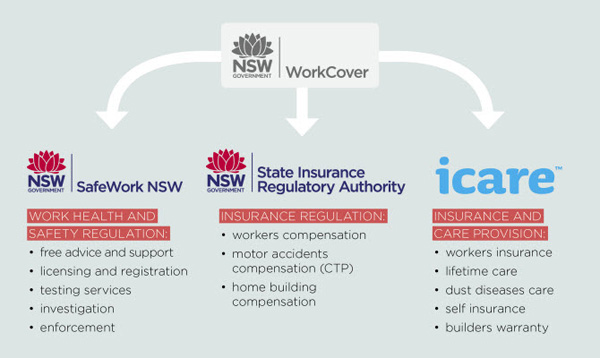

일명 Work Cover라 불리며, 직원을 고용하고 직원들에게 지급되는 연급여의 총 합계가 $7,000이상이시면 모든 고용주는 필수적으로 가입하여야 하는 의무 산재 보험을 말합니다. 업무 수행 중 발생하는 직원의 부상, 질병, 장애 또는 사망 사고 발생시 치료비와 보상금 등을 받게 됩니다. 주 마다 가입과 관리 절차가 다르므로, 본 칼럼에서는 NSW주의 경우로 설명을 드리겠습니다. NSW주에서는 2017년 3월 1일부터 icare (insurance & Care NSW) 라는 정부 기관을 통해 가입하도록 되어 있고, 고객이 가입 시점에 Claim 관련 업무를 처리하는 몇 개의 보험 회사들(GIO, Allianz, QBE, etc)중 하나를 선택해야 합니다.

Work Cover 보험료 계산법은 정부가 산업별 위험도와 Claim 통계 수치를 가중치로 계산하여 정기적으로 발표하는 해당 산업별 산재 보험 요율 x 연 급여 총액 입니다. 이 산재 요율은 정부가 정한 동일한 수치이므로 어떤 보험회사를 선택하시더라도 산재 보험요율과 보험료가 차이가 나지 않는다는 점 참고하기 바랍니다.

년 급여 총액이 $100,000이라고 가정시 몇가지 주요 업종별 참고 산재 보험료 적용 예는 아래와 같습니다.

• 보험료 총액이 $5,000이상이면 월별 납부, $1,000이상이면 분기별 납부가 가능합니다.

최초 가입시 가입 시점으로부터 일 년간의 총 직원 급여 예상액을 추정하여 신고하면 이를 기준으로 계산된 Work Cove 보험료를 먼저 납부하게 되고, 다음 해 보험 갱신 시점에 실제 지출된 연 급여 총액을 신고하여 만약 많이 냈다면 환급을 받고, 적게 냈다면 추가 보험료를 내어 정산하고 새로운 기간에 대한 예상 급여 예상액을 다시 신고하여 동일한 사이클로 갱신 하는 방식으로 계속 관리를 하게 됩니다.

정부에서 관리하는 의무 가입 보험이다보니, 신청과 관리 부분에서 일반 보험의 경우와는 매우 다른 점이 많음으로 주의가 필요합니다.

보험료 강제 납부 의무 : 의무 가입 보험이라서, 가입과 동시에 보험료 납부 의무가 지게됩니다. 따라서 고용주가 해당 보험료를 납부하지 않을시 주정부에 채무를 진 것과 동일시 되어 지속적으로 미납 보험료의 납부를 요구 받게 되며, 계속 납부를 거부하면 채무금 회수 대행 업체 (Debt Collector, Solicitor)에 해당 보험료 징수 권리를 부여하여 강제, 법적 회수 절차가 진행됩니다. 이러한 경우에는 미납 보험료뿐만 아닌, 추가로 정부에서 부과하는 지연 납부 과태료와 채무금 회수 대행 업체의 수수료가 추가로 청구되어 비지니스에 더 큰 부담이 되게 하니, 각별한 주의를 기울이기 바랍니다.

허위 및 누락 신고시 과태료 부과 : 실수이든, 고의이든 고객의 해당 업종에 맞지 않는 산재 요율이 적용되도록 가입을 하였다던지, 고용 직원의 숫자와 총 급여 예상액이 실제 연 급여 지급액과 큰 차이가 관계 기관 감사를 통해 적발될 경우, 법적으로 내야 할 지난 기간의 보험료 추가 징수와 함께 정부 과태료가 부가됩니다.

Sub-contractor 사용의 경우 Work Cover 가입 해당 유무를 꼭 확인하십시오. : 많은 신고 오류가 있는 사례와 법적 분쟁이 있는 분야입니다. 해당 Sub-contractor가 거의 대부분의 시간과 수입 기준, 해당 고객 (Contractor)의 비지니스를 위해 일하고 있는 구조라면 급여가 아닌 invoice로 비용을 지불하더라도 Deemed worker (실질적 고용관계)로 간주되어 Sub-contractor에게 지출되는 비용 역시 예상 총급여액에 포함하여야 합니다. Work Cover 신고시 Sub-contractor와의 계약, payment 관계를 정확하게 정해진 Rule에 따라 기재하여, 이에 맞는 Work Cover 보험료를 내야 합니다. 또한 고용주 (Contractor)는 해당 Sub-contractor가 법인의 구조를 가지고 있다면 그들이 적합한 WorkCover와 Public and Product Liability Cover 보험을 가지고 있는 지를 확인할 의무가 있습니다.

Work Cover에 포함되어야 하는 Sub-contractor가 가입에서 누락된 상황에서 만약 산재가 발생할 경우 이에 배상과 관련하여 Work Cover 측이 보상을 거절하게 되고, 이러한 산재 피해자 보상과 관련한 법적 분쟁이 발생 한다면, 산재 피해자에 대한 보상 금액과 법적 분쟁 비용등은 일반적으로 그 규모가 엄청나게 되며, 이에 패소할 경우 비지니스에는 아주 치명적인 결과를 초래하게 되어 각별한 주의가 요구 됩니다.

다음 칼럼에서는 조금 더 깊은 이해가 필요하신 Business General Insurace (Public and Product Liability Cover 포함)를 자세하게 설명하도록 하겠습니다.

비지니스의 구조와 재무 상황에 따라 위의 내용들의 적용이 달라질 수 있으므로, 보다 자세한 내용은 전문가의 도움을 받으시기를 바랍니다.

박철구 (Brian Park) 재무사 (AMP Financial Adviser) 제공

Chul Goo (Brian) Park and CNT International ABN 78 085 125 120 are Authorised Representatives and Credit Representatives of AMP Financial Planning Pty Limited ABN 89 051 208 327 Australian Financial Services Licence 232706 and Australian Credit Licence 232706.

General Advice Warning) This column contains information that is general in nature. It does not take into account the objective, financial situation or needs or any particular person. You need to consider your financial situation and needs before making any decisions based on this information.

(면책 사항) 본 칼럼에서 소개하는 내용은 개인의 재무상황이나 목표를 고려하지 않은 일반적인 (General Advice) 사항입니다. 따라서 독자의 선택으로 인한 어떠한 법적 책임도 지지 않습니다. 자세한 사항은 전문가와 상담을 하시기 바랍니다.