중간 20%는 11%, 하위 20%는 1%

집값 앙등 → 모기지 급증

사상 최초 ‘부채가 가계소득 추월’

가구당 신용카드 빚 $4400

평균 호주 가구의 부(wealth, 자산)가 1백만 달러를 넘어섰지만 저소득층 가구의 자산은 지난 10년 동안 거의 늘어나지 못한 것으로 밝혀졌다.

최근 통계국(ABS)이 발표한 호주인의 ‘부와 소득 설문조사’ 주요 특징은 다음과 같다: ▲ ‘28년 연속 불황 없는’ 호주의 경제 성장 기록에도 불구하고 호주의 부채가 국가 소득을 처음으로 추월했다. ▲ 모기지 없이 집을 소유한 비율이 처음으로 30% 미만으로 하락했다. 주택 소유주 3명 중 1명이 모기지 스트레스(mortgage stress) 상태에 놓여 있다. ▲ 자산 부유층(asset rich)과 소득 빈곤층(income poor)의 격차도 10년래 최대 폭으로 커졌다.

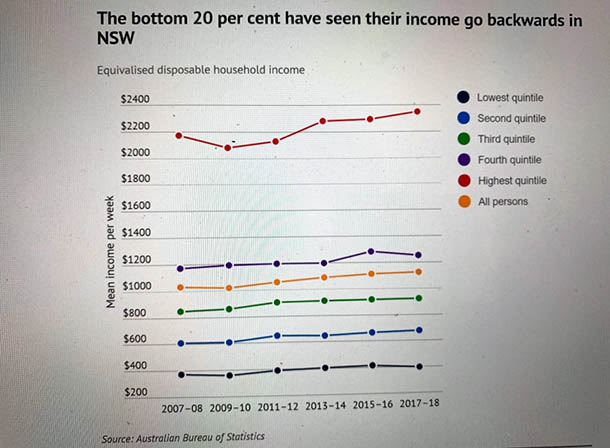

가계 소득에 따라 5등급(최저 20%부터 최상 20%)으로 구분할 경우, 각 그룹당 약 210만 가구가 있다. 통계국의 격년제 소득과 부 설문조사에 따르면 고소득 가구의 평균 순자산이 2003-04년 190만 달러에서 2017-18년 320만 달러로 130만 달러 증가했다. 중간층(middle-wealth households)은 $148,700 증가에 그쳤다. 그러나 저소득 가구의 순자산은 2017-18년 $35,200로 2003-04년보다 불과 1천 달러 늘어 사실상 후진된 셈이었다.

이같은 자산의 불균형(disparity)은 집값(주택시장)과 퇴직연금의 격차 때문이다. 호주에서도 점점 빈익빈 부익부 현상이 심화되고 있다.

호주의 평균 가구당 부(average household wealth)가 처음으로 1백만 달러를 넘어섰다. 부유층(상위 20%)이 전체 가구 자산의 60% 이상을 소유했고 중간 20%는 11%를 소유했다. 빈곤층의 자산 비중은 전체의 1% 미만이었다.

통계국의 ‘부의 불균형(wealth inequality) 보고서에 따르면 지난 2년 동안 불균형이 커져 1993-94년 설문조사 실시 이래 최고 상태가 됐다.

10년간 주당 가구소득 불과 $44 ↑

자산 의존도가 높은 부의 격차가 커진 반면 고용을 통한 소득은 상승하지 못했다. 지난 10년 동안 평균 주당 가처분 가구소득(Average weekly disposable household incomes)이 단지 $44 올랐을 뿐이다.

2003-04년에서 2007-08년까지 4년 동안 평균 주당 가구소득(average weekly household incomes)은 $220 상승했다. 2013-14 설문조사에 따르면 평균 주당 가구소득은 $1067였다. 글로벌금융위기(GFC) 여파로 하락한 뒤 2017-18 설문조사에서 $1062로 불과 $8 올랐다.

최하 20%의 소득계층은 2015-16년 이후 소득이 주당 $412에서 $397로 실질적으로 후진했다. 이는 2011-12 수준보다 단지 $6 높은 상황이다.

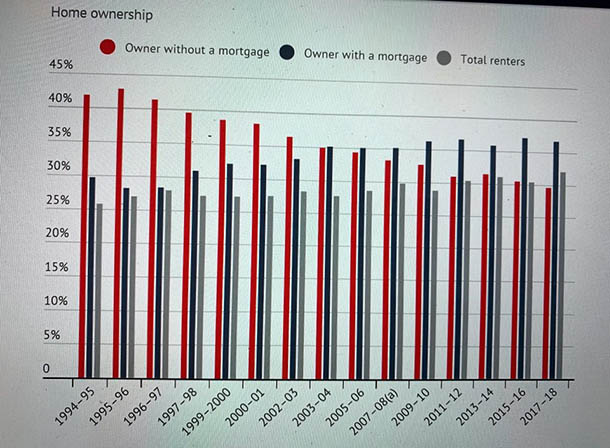

모기지 없는 주택소유율

사상 최초 30% 미만 하락

호주인들의 자산의 핵심 요소는 부동산이다. 집값 앙등을 거치면서 주택소유율이 역대 최저 수준으로 떨어졌다. 1995-96년 설문조사에서 모기지 없는 완전 소유율(outright ownership)이 43%였다. 그러나 시드니와 멜번 집값이 최고 정점 시기였던 2017-18년 이 비율이 사상 처음으로 30% 미만으로 하락했다. 모기지를 상환하며 주택을 소유하는 비율은 36.7%로 가장 높은 수준이됐다.

호주에서 부동산은 중간 소득층 자산의 57%, 부유층 자산의 35%를 점유했다. 저소득층은 5.5%만이 주택을 소유하고 있다.

임대 비율도 32%로 11% 상승하며 역대 최고 상태가 됐다.

2017-18년 3.1%만이 공공 주택을 임대 중이며 27.1%는 민간 임대시장을 이용하고 있다.

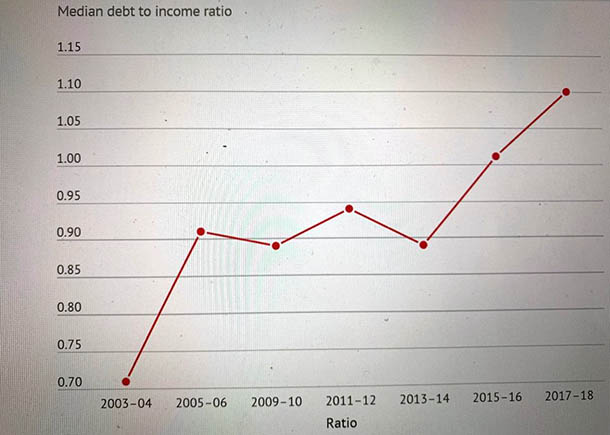

가계부채, 소득 추월

집값 앙등 파동을 겪으며 호주인의 모기지 액수가 큰 폭으로 증가했다. 2017-18년 부채 대비 중간 소득 비율(median debt-to-income ratio)이 110%가 됐다. 사상 처음으로 소득보다 부채가 커졌다. 최저 소득층 가구의 30%가 소득의 3배 가량의 부채를 갖고 있다.

가구당 평균 신용카드 부채도 2003-04년 $3500에서 2017-18년 $4400으로 크게 늘었다.