모기지 40만불 $243, 100만불 $608 ↑

지난 1년동안 호주 집값이 평균 22.2%나 올랐는데 이같은 집값 앙등에는 오랜 기간동안 사상 최저 수준의 이자율이 지속된 것이 주요 요인으로 지적된다.

요즘 호주 금융시장에서 핫 토픽 중 하나는 금리 인상이다. 내년 어느 정도의 인상 폭이 될지, 오를 경우 상환 부담이 어느 정도일지 등이 관심거리이다.

현재 0.1%인 호주중앙은행(RBA)의 기준금리(official interest rates/cash rates)가 내년말경 약 1%가 될 것이란 전망이 금융시장에서 나온다. 내후년(2024년)에는 약 1.75%에서 2%선이 될 수 있다는 예측이 많다.

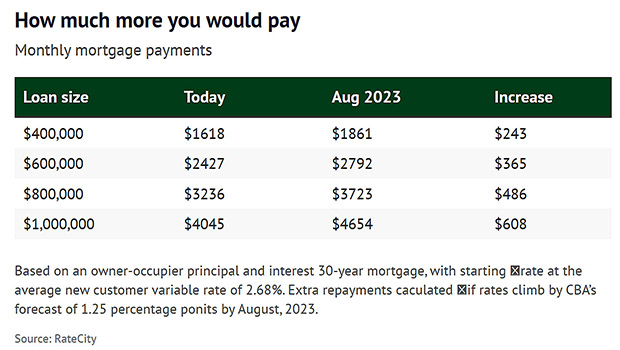

호주 홈론 시장 점유율 1위인 코먼웰스은행(CBA)도 내년부터 금리 인상이 시작될 것으로 예상하고 있다. 2023년 기준금리가 1.25%로 오를 것으로 전망한다. 이 예상대로 이자율이 오를 경우, 이자율 비교 사이트인 레이트시티(RateCity)의 분석에 따르면 오늘 40만 달러의 모기지를 빌리면 매달 상환 부담(cost of monthly repayments)이 $243 늘어난다. 만약 모기지가 100만 달러인 경우, 월 평균 상환 부담이 $608로 커진다.

CBA의 경제전문가들은 “기준금리가 1.25%로 오르면 모기지 상환 부담으로 가계의 가처분소득(household disposable income)이 15% 줄어들 것”으로 전망했다. 이들은 “호주중앙은행이 2024년까지는 1.25%로 기준금리 유지할 수 있지만 그 후 2%까지 오를 수 있다”고 전망했다. 이 예상이 맞는다면 40만 달러 홈론의 월 상환 부담이 $402로 늘어난다.

금융그룹 AMP는 “기준금리가 2%로 오르면 가계 지출을 심각하게 위협할 것”이라고 경고했다.

필립 로우 RBA 총재는 종전까지는 “2024년까지 이자율을 올리지 않을 것으로 전망한다”고 빈번히 강조했었다. 그러나 최근에는 2023년 인상 가능성을 시사하고 있다. 그는 지난달 “장기적으로 중간 수준(공평한)의 기준금리(neutral cash rate)는 최소 2.5%”라고 언급해 관심을 모았다. ‘중간 수준’이란 경제의 확장(expansionary)도 아니고 위축(contractionary)도 아닌 경제학의 이론적 개념이다.

ANZ은행의 경제전문가들은 “이자율 인상에서 로우 중앙은 총재보다 공격적인 미래 시장은 10년동안 기준 금리가 2.5%를 넘지 않을 것으로 전망한다”고 밝혔다.