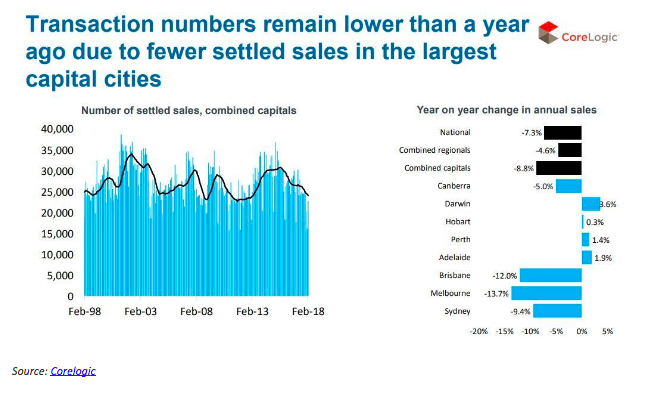

주택시장이 조용한 것은 매물이 줄었다는 의미다. 애들레이드. 퍼스, 호바트는 7.3% 하락했고 다윈은 증가했다. 특히 시드니와 멜번의 매매 기간이 길어졌다.

임대비 오름세

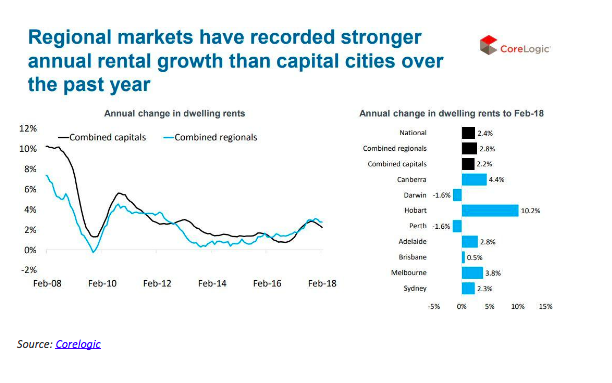

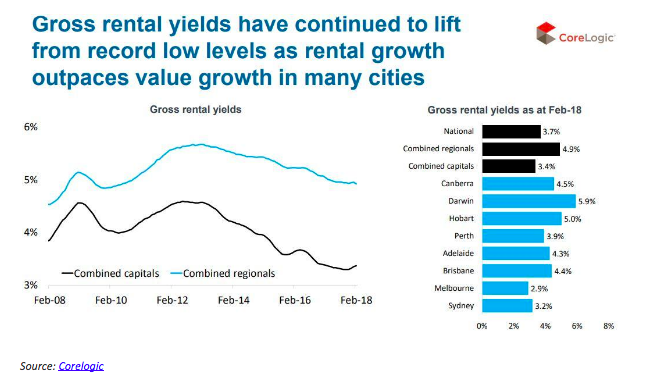

지난 석달동안 주택시장이 하락했지만 퍼스와 다윈을 제외한 대부분 주도의 임대비는 올랐다. 멜번과 시드니의 임대수익률은 상승했다. 집값이 하락한 반면 임대비가 올랐기 때문이다.

2월 주도의 경락률(auction clearance rates)은 평균 65%로 1년 전보다 10% 낮았다. 그러나 2011-12년의 50%보다는 여전히 높은 수준이다.

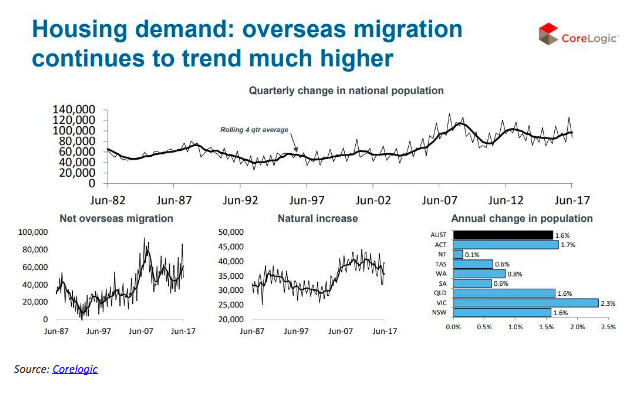

인구증가율 등 광범위한 경제 통계가 주택시장에 영향을 준다. NSW에서 다른 주로 이주하는 전출 인구, 특히 NSW에서 퀸즐랜드로 전출 인구는 역대 최대 수준을 기록했다.

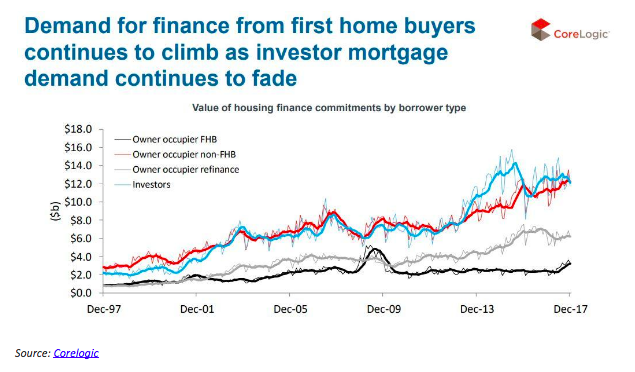

주택 융자

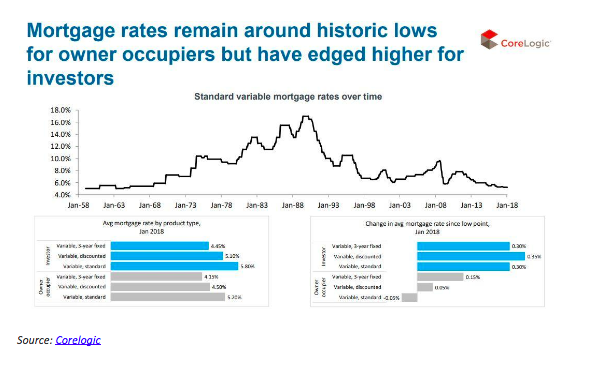

호주금융감독원(Australian Prudential Regulation Authority: APRA)의 투자용 대출 규제로 자가 주거용 매입자들이 홈론 수요의 대부분을 점유하고 있다. NSW와 빅토리아주는 최근 첫 내집 매입자들을 대상으로 인지세(stamp duty)를 면제해 이들의 수요가 늘어났다

투자용 대출 수요가 줄면서 지난주 주요 은행들은 금리를 인하했다. 금융권은 기준금리가 현재 1.5%가 유지될 것이며 2019년 5월 경 0.25% 오를 것으로 전망하고 있다.

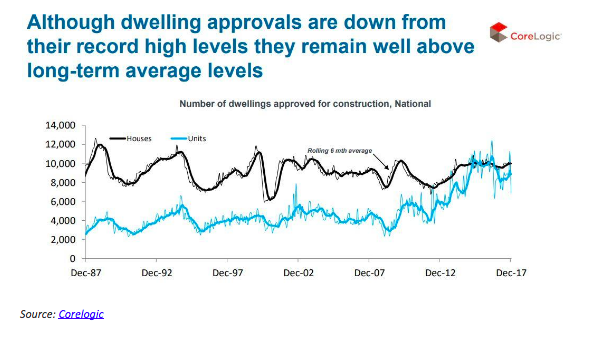

건축 승인

광산 붐 퇴조 후 정부는 저금리 정책으로 건설 붐을 유도했다. 그러나 이제 아파트 건설붐도 끝났다. 지난해 12월 건축승인이 20% 하락했다. 특히 아파트 신축 승인이 격감했다. 그러나 신규 건설승인이 1년 전보다 낮지만 장기 평균보다는 높은 수준이다.

향후 전망은?

호주 주택시장은 종전보다 다양한 상황을 보인다. 전통적으로 붐 시기 후 가격 하락이 이어졌지만 소프트랜딩을 지지하는 많은 요인들이 있다.

호주중앙은행과 APRA는 시세 둔화를 위한 역할을 했지만 역대 최저 수준의 저금리 정책을 유지했다. 올해는 기준금리가 변할 것 같지 않다. 이자율이 오르지 않고 경제성장(고용, 급여)이 지속되면 단독 물량 공급이 제한된 상태에서 큰 폭의 가격 하락은 없을 것으로 예상된다. 소프트랜딩 현상이 나타나고 있다. 내집 매입자와 투자자들에게 희소식이다.

저금리에도 불구하고 호주 주택시장은 매우 세분화(fragmented)돼있다. 고용 증가, 인구 증가, 소비자 자신감, 수요와 공급 등 지역적 요인들의 영향을 받는다. 다음 부동산 주기에서 일부 지역은 소폭 상승했지만 다른 지역에서는 전혀 상승이 없을 것이다. 호주 주택 시장은 너무 과열됐기 때문에 일정 기간동안 조용할 필요가 있다. 특히 시드니와 멜번의 지난 5년 동안 폭등세는 지속불가능(unsustainable)이다. 계속된 증가는 버블 붕괴 위험이 있다. 반면 임대비 증가율은 부동산 투자자들이 환영하는 요인이다.

지난 40년 동안 모든 부동산 주기는 상승 후 중단이 이어졌다. 가격 앙등과 대출 어려움이 주 원인이었다. 중앙은행은 금리정책, APRA는 신용 경색(credit squeeze) 조치 등으로 금융기관을 조정했다.

주택매입여력(Affordability)도 또 하나의 요인이다. 가격이 너무 높아 이사가 힘들고 인지세 부담 때문에 계속 눌러 앉아 살면서 집을 증개축하는 사례가 증가했다.

일부 지역은 소폭 상승세를 보였고 큰 폭 하락보다는 다른 지역은 안정화될 가능성이 높다. 따라서 현재는 투자자들에게 매우 신중한 선택이 중요한 시점이다. 다양한 시장이 공존하며 모든 부동산 가격이 오르지 않는다. 일부 지역은 장기적으로도 부진할 수 있다는 점을 유의해야한다.