평균 20% 육박, 콜스 마스터카드 3%p 인상

호주 은행들이 신용카드 이자율에 호주중앙은행(RBA)의 기준금리 인하를 반영하지 않아 수십억 달러의 이득을 챙긴 것으로 드러났다.

호주 소비자 보호단체 초이스(CHOICE)에 따르면 가계 자금흐름 개선을 위한 RBA의 유례없는 통화 완화정책에도 불구하고 지난 10년간 카드사들이 신용카드 이자율을 높여 총 63억 달러 상당의 이득을 취했다.

RBA는 기준금리를 2011년 4.75%에서 역대 최저 수준인 현행 0.25%로 크게 인하했지만 일부 신용카드 이자율은 최대 20%까지 치솟았다.

최대 인상 폭을 기록한 신용카드는 시티그룹(Citigroup) 계열의 ‘콜스 저금리 마스터카드’(Coles Low Rate Mastercard)로 2016년 4월 9.99%였던 구매 연이율이 2020년 5월 12.99%로 3%포인트 인상됐다.

그 뒤로 ‘미 크랭크’(ME frank) 카드가 같은 기간 중 9.99%에서 11.99%로 2%포인트 올랐다. ‘경찰 신용협동조합 엑스트라라이트’(Police Credit Union Extralite) 카드도 11.99%에서 13.99%로 2%포인트 인상됐다.

ANZ 은행의 기본∙블랙∙플래티넘 리워드 시리즈 신용카드는 18.79%에서 20.24%로, 벤디고 은행 플래티넘 카드도 18.99%에서 19.99%로 상향조정됐다.

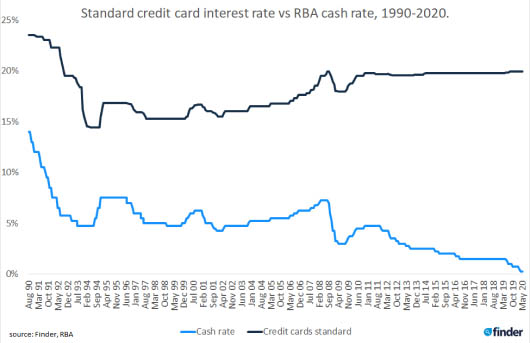

시장조사업체 파인더(Finder)의 그레이엄 쿠크는 “신용카드 이율은 1990년부터 2010년까지 현금금리를 기준으로 변동됐으나 2010년부터 자체 노선을 걷기 시작했다”며 “RBA의 금리 인하 조치를 꾸준히 적용했다면 평균 신용카드 이율은 12.9%선으로 떨어졌을 것”이라고 분석했다. 현 평균 이자율은 19.94% 수준이다.

신용카드사의 높은 금리에 대해 연방 재무부 관계자는 “신용카드는 무담보 대출의 형태이기 때문에 주택담보대출이나 자동차 대출보다 위험성이 높은 상품으로 분류된다. 무담보 채무의 위험률이 높은 이율로 반영된 것”이라고 설명했다. 그렇더라도 너무 높다는 비난이 많다.

셰인 엘리엇 ANZ은행 최고경영자는 작년 3AW 라디오 방송에서 “신용카드는 은행 업무 중 가장 수익성이 높은 사업 중 하나다. 그러나 신용카드 이익률 추이를 분석한 자료는 없다”라고 밝혔다.