정부 정책, 증시동향. 인구 등 다른 요인도 변수

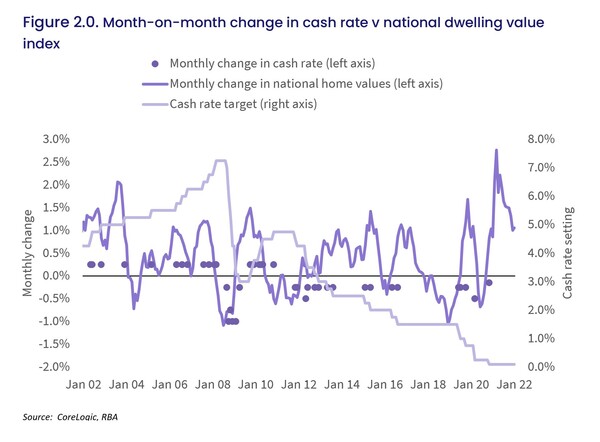

코어로직의 주택가격지수(CoreLogic Home Value Index)에 따르면 지난 2002년 1월부터 2022년 1월 사이 20년동안 집값과 금리 사이에는 84.7%의 ‘역상관 관계(inverse correlation)’가 있는 것으로 나타났다.

부분적으로 역상관 관계가 분명치 않은 기간도 있었는데 주택 시장에 금리 외 다른 요인들(정부 정책 변경, 이민자 유입, 증시 급등 또는 폭락 사태 등)이 더 큰 영향을 주었기 때문이다.

예를 들어 2012년 12월과 2017년 9월은 거시적 대출 압박 정책(macro-prudential credit policies) 도입이 집값의 일시적 하향세 압박에서 금리보다 큰 효과를 보였다.

낮은 수준의 금리에도 불구하고 은행, 보험 및 금융서비스산업 특검(Royal Commission into Misconduct in the Banking, Superannuation and Financial Services Industry)과 함께 대출 여유가 하락하면서 집값 상승 둔화 효과를 주었다.

금리와 집값의 역상관 관계는 때론 시차가 필요했다. 또 연속 인상 또는 하락은 장기적으로 더욱 강력한 역상관 관계를 나타냈다.

가구 부채가 커질 때 가계는 부채의 비용(cost of debt) 부담에 더욱 민감해졌다. 현재도 마찬가지다.

호주중앙은행(RBA) 통계에 따르면 2021년 9월 가계 부채 대비 가계 소득 비율(ratio of housing debt to household income)이 140.5%로 기록적으로 상승했다. 이런 상황에서 가계는 과거보다 부채 상환 비용 등락에 매우 민감해질 수 밖에 없다.

올해 후반 RBA의 기준금리 인상 재개 전망이 나오면서 코먼웰스은행과 내셔날호주은행(NAB)은 2023년 호주 집값 하락을 전망했다.