주택담보대출(모기지) 금리가 2023년까지 거듭 인상될 것으로 예측됨에 따라 대출자들의 이자 부담이 한층 더 커질 전망이다.

호주는 기준금리 인상에 대처하기 최악의 국가 중 하나다. 모기지의 90% 이상이 30년 만기 고정금리형인 미국과 반대로 호주는 85~90%가 변동금리형이란 점에서 기준금리 인상의 영향을 강하게 받는다.

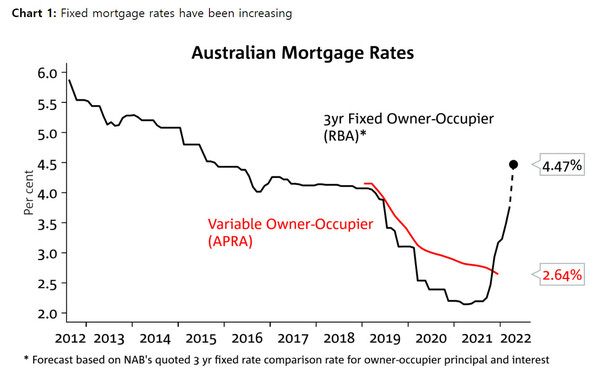

호주에 미국과 같은 장기 고정 모기지가 없는 이유는 역사적으로 장기 자본시장의 발달 정도가 미약한 점, 변동금리보다 높은 이자율, 은행의 낮은 수익성 등이다. 2010년 11월부터 2022년 5월까지 기준금리는 꾸준히 인하됐고 대출자들은 가장 오랜 기간 고정보다 낮은 변동형 대출 금리의 이득을 취했다.

지난 4월 호주중앙은행(RBA)은 모기지의 약 40%가 어떤 형태로든 고정금리형이라고 보고했다. 즉, 125만 가구 이상이 올해 금리 인상으로부터 자유로워졌다. 하지만 2023년 말에는 고정금리 대출자의 비율이 3분의 1 미만으로 떨어질 전망이다. 낮은 고정금리 대출 기한(1, 3, 5년)이 만료되고 변동금리가 적용되기 시작하면 이자 부담이 현저하게 늘어나게 된다.

지난해 중반 최대 3년 만기 고정금리는 평균 1.95%, 11월부터 올해 1월 사이는 1.95%~2.1%에 불과했다. 반면, 올해 10월 말 모기지 변동금리는 평균 5.18%, 이후 0.25%가 인상되었고 12월 0.25%가 추가 인상될 것으로 보인다. 최근 금리 인상까지 포함하면 7개월 만에 평균 변동금리가 3% 이상 오른 셈이다.