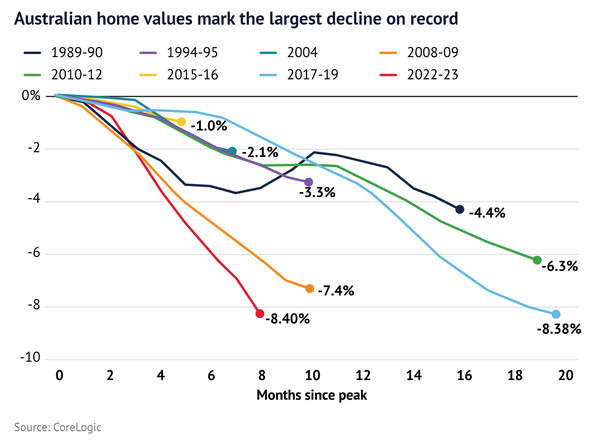

호주의 집값이 2022년 5월 7일 정점 이후부터 2023년 1월 7일까지 9개월 사이 8.40% 떨어지면서 40년래 ‘최단 하락 기록’을 세웠다.

최근 발표된 코어로직(CoreLogic)의 주택가치 지수(Daily Home Value Index: HVI)에 따르면 8.40%의 하락 기록은 종전 기록인 2017년 10월과 2019년 6월 사이 8.38% 하락을 능가한 것이다.

두 기록을 비교하면 2017년-2019년 하락은 20개월 침체기(housing downturn)동안 지속된 반면 2022-23년 하락은 불과 9개월만이란 점에서 최단 기간 하락이 됐다. 작년 5월부터 급등한 이자율 상승이 집값에 직격탄을 날렸는데 올해 추가 인상과 더불어 집값 추가 하락이 예상된다.

시드니(-13.0%), 멜번(-8.6%), 브리즈번(-10%)의 3대 주도가 하락세를 주도했다. 반면 서호주의 퍼스는 작년 8월 가격 정점기 이후 1% 하락에 그쳤다.

호주 집값은 지난 2020년 9월부터 2022년 5월 사이 무려 28.9% 폭등해 최단 기간 상승 기록을 세웠다. 따라서 지난 9개월 사이 8.4% 하락에도 불구하고 2022년말 기준으로 5년 전보다 여전히 16% 높은 상태다. 10년 전보다 59.8% 높다.

40년래 최단 기간(2022년 5월부터 2023년 1월)의 최대 하락 기록은 이자율 앙등과 가계부채 급등이 주요 원인이다.

이자율이 불과 8개월사이 3% 폭등으로 대출 여력(borrowing capacity)이 급격 감소했다. 현재 홈론을 빌리려면 작년 수준의 급여로는 대출액이 크게 줄어든다.

통계국의 모기지를 비롯한 주택 부채 대비 소득 비율(housing debt-to-income ratio)이 188.5%에 이른다. 10년 전 이 비율은 162.0%였고 2002년에는 130.2%였다. 그만큼 모기지가 대폭 늘었다는 의미다.

록다운 이후 지출 증가와 더불어 고인플레 압박으로 팬데믹 기간 중 크게 늘었던 가계 저축(household savings)이 붕괴되고 있다. 현재 소비자 심리(consumer sentiment)는 거의 불황 수준이다.

집값 급등 시기였던 2021년 호주 주택거래는 61만9,531건으로 18년래 최고 수준을 기록했다. 장기 저금리와 정부의 지원책 홈빌더(HomeBuilder) 혜택, 낮은 계약금 홈론(low-deposit home loan schemes) 제공 등으로 호황을 맞았다.

호주금융감독원(Australian Prudential Regulation Authority: APRA)은 2014-2017년과 2019년 모기지 상환 평가(mortgage serviceability assessment)에서 이자율 하한선을 7%로 일시적으로 강화했고 이자만 상환하는 대출(interest-only lending)을 신규 홈론의 30% 미만으로 제한하는 등의 조치로 금융기관의 대출을 억제했다.

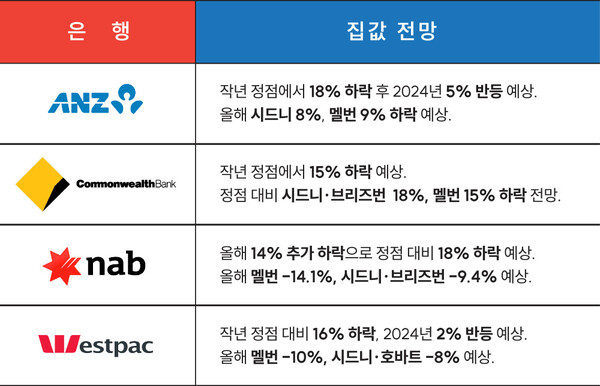

이제 관심은 2023년 이자율 동향과 집값 여파다. 금융권은 호주중앙은행(RBA)의 기준금리가 4%선까지 인상될 것으로 예상하고 있다. 경제학자들은 평균 3.6%를 전망한다.

한편, 집값 하락과 건축비 상승으로 주택승인(housing approvals)이 작년 11월 9% 하락, 8월 이후 21.7% 폭락했다. 주택승인은 건설업의 미래를 예견할 수 있는 주요 지표다.

통계국에 따르면 지난 9개월 연속 지자체의 주택 승인이 하락했다. 남호주와 타즈마니아를 제외한 전국적으로 하락세를 나타냈다. 반면 비주거용 건축 승인은 11월 2% 상승했다.